該局說明,財政部前以106年12月26日台財稅字第10604618220號令發布核釋,營養午餐營業人銷售餐點給學校之學生及教職員工作為「活動使用」,若該部分銷售額未達20萬元,仍得由稽徵機關查定全部銷售額,適用營業稅率1%;若「非專營」或並非銷售餐點給學生及教職員工活動使用,即使銷售額未達20萬元,仍應連同營養午餐部分,全部適用5%營業稅率,並依法開立統一發票。該令釋希望營養午餐營業人可以專心經營主要業務,爰僅以提供學校之學生及教職員工「活動使用」之餐點為限,惟衡酌實務上,營養午餐營業人基於產能閒置及商業上考量,偶有提供餐點供學校學生及教職員工以外人員或學校活動範疇外使用情形,故廢止前開106年令釋,以兼顧實務及配合政府推動營養午餐政策。

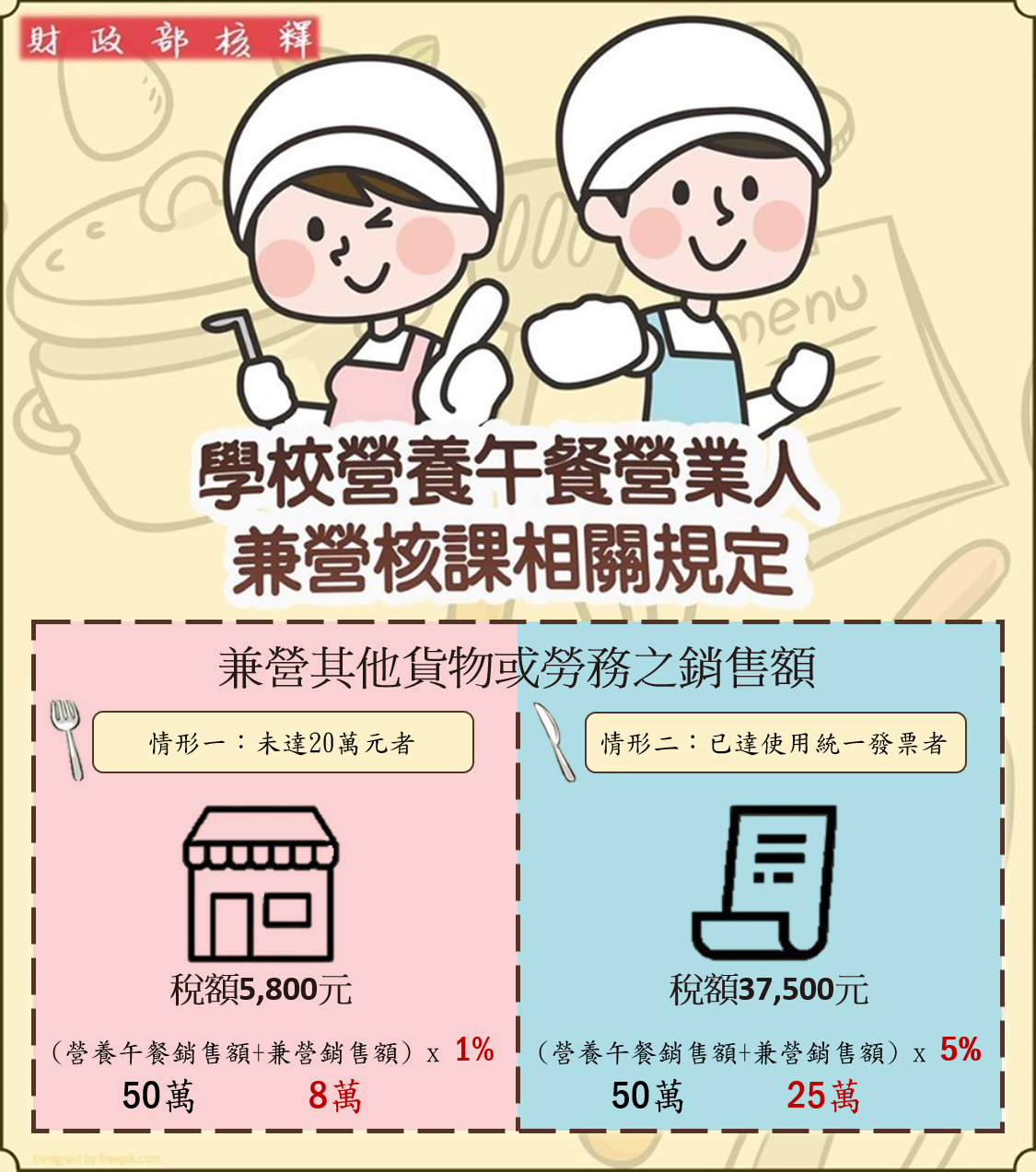

該局舉例說明,營養午餐營業人甲於108年起營養午餐每月銷售額50萬元,並自109年3月起兼營其他生意,其營業稅核課方式如下:

情形一:甲兼營其他生意部分之每月銷售額8萬元(未達使用統一發票銷售額標準),稽徵機關就甲該月全部銷售額58萬元,按營業稅稅率1%課徵稅額5,800元。

情形二:甲兼營其他生意部分之每月銷售額25萬元(已達使用統一發票銷售額標準),稽徵機關應核定甲使用統一發票,甲就全部銷售額75萬元開立統一發票,按營業稅稅率5%課徵營業稅。

該局提醒,營養午餐營業人兼營其他生意部分之銷售額倘已達使用統一發票銷售額標準,稽徵機關將核定使用統一發票,營養午餐營業人應就全部銷售額(含營養午餐銷售額)使用統一發票,籲請營業人注意營業情形,以免影響自身權益。如仍有疑義,請撥打免付費服務電話0800-000321洽詢,該局將竭誠為您服務。

新聞稿聯絡人:審查四科 黃股長

聯絡電話:(03)3396789分機1221